다음 달부터 세법 후속 개정안 시행령 작동

종부세 강화…공동명의 주택도 1채씩 산정

종부세 강화…공동명의 주택도 1채씩 산정

서울 압구정동 현대아파트. 한경DB

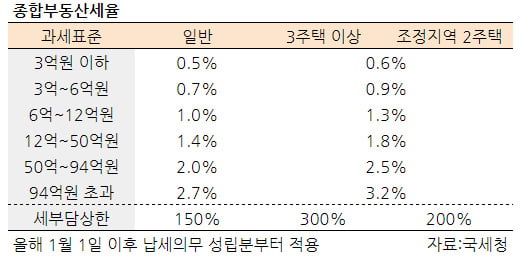

◆할까 말까, 공동명의기획재정부는 이달 초 세법 시행령 개정안을 발표했다. 종부세 계산 방식의 경우 공동명의 주택일 때 각 소유자가 1채씩 갖고 있는 것으로 판단 기준을 만든 게 골자다. 예컨대 1가구 2주택인 부부가 2채의 주택을 각 5 대 5 지분으로 소유 중이라면 남편과 아내 모두 2주택이 되는 것이다. 다주택자에게 중과세율을 적용하는 종부세법 개정안이 국회를 통과하자 공동명의 또한 중과 근거를 만들기 위해 신설한 조항이다. 3주택 이상이거나 조정지역 2주택자가 과세표준 6억~12억원의 주택을 갖고 있다면 해당 주택의 세율은 현행 0.75%에서 1.3%로 오른다. 최고 세율(과세표준 94억원 초과)은 2.0%에서 3.2%로 뛴다.

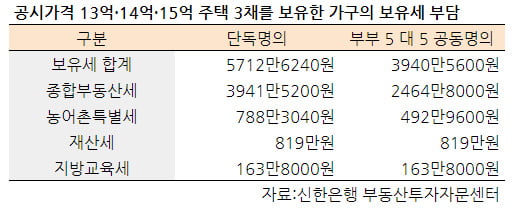

올해 공시가격이 13억원인 아파트 한 채와 14억, 15억원짜리 아파트까지 총 3채를 단독 명의로 소유한 A씨를 예로 들어보자. A씨의 합산공시가격은 42억원이다. 여기서 기본공제 6억원을 뺀 뒤 공정시장가액비율 85%를 적용한 과세표준은 30억6000만원이다. 이를 주택별 0.6~1.8% 세율로 계산하면 종부세액은 3941만원(세부담상한선이 없다고 가정)이다. 재산세와 지방교육세, 농어촌특별세를 모두 합친 보유세는 5712만원이다.

하지만 같은 주택 3채를 부부가 모두 5 대 5 비율로 소유하고 있다면 내야할 세금은 크게 줄어든다. 중과세율을 적용하더라도 종부세는 2464만원으로 줄어든다. 단독 명의보다 1500만원가량 적다. 재산세 등을 모두 합친 보유세는 3940만원으로 역시 단독 명의보다 1700만원 정도 줄어든다. 우병탁 신한은행 부동산투자자문센터 세무팀장은 “부부가 주택을 공동명의로 절반씩 소유한 경우 기본공제 6억원을 추가로 받을 수 있다”며 “1인당 과세표준은 12억7500만원, 총 과표는 25억5000만원으로 줄어들어 절세 효과가 있다”고 설명했다.

◆나눌수록 줄어드는 세금

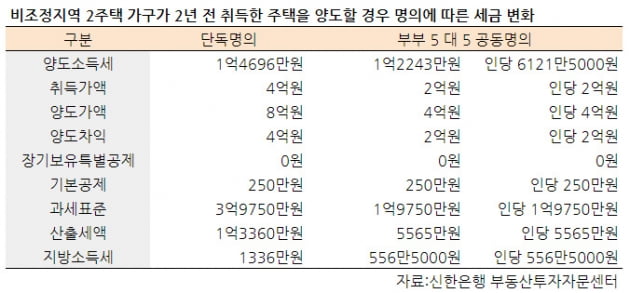

양도세 절감 효과는 더 크다. 양도세 또한 누진세율이어서 세율 구간을 낮춰 세금을 줄일 수 있기 때문이다. 양도세의 주택수 산정은 가구별로 하지만 차익에 대한 세금은 종부세처럼 인별로 따진다.

그러나 처음부터 공동명의로 집을 샀으면 모를까 중간에 단독명의를 공동명의로 바꾸는 것은 ‘득’보다 ‘실’이 클 확률이 높다. 명의를 나누기 위해 배우자에게 증여하는 과정에서 부대비용이 발생해서다. 배우자 증여는 10년 6억원까지 세액공제가 가능하지만 취득세는 세율이 4%로 만만찮은 편이다. 공동명의 전환에 따른 세금 감소분이 이보다 적을 경우 절세 전략은 실패한 셈이다.장기보유공제 혜택을 포기해야 하는 사례도 발생한다. 1주택 가구도 기본공제 9억원을 12억원(남편 6억원+아내 6억원)까지 늘리기 위해 공동명의로 전환하는 경우가 많다. 그러나 이 경우 보유 기간과 연령에 다른 최대 70%의 세액공제를 받을 수 없게 된다. 우병탁 신한은행 부동산투자자문센터 세무팀장은 “공동명의 전략은 기존 주택보단 새로 취득하는 주택에 대해 고려하는 게 바람직하다”며 “재산세는 인별 과세가 아닌 탓에 주택 명의를 나누더라도 세금이 줄지 않는다는 점을 유념해야 한다”고 말했다.

◆단독명의로도 절세 가능

◆단독명의로도 절세 가능

전형진 기자 withmold@hankyung.com