[왕개미연구소] #내돈부탁해

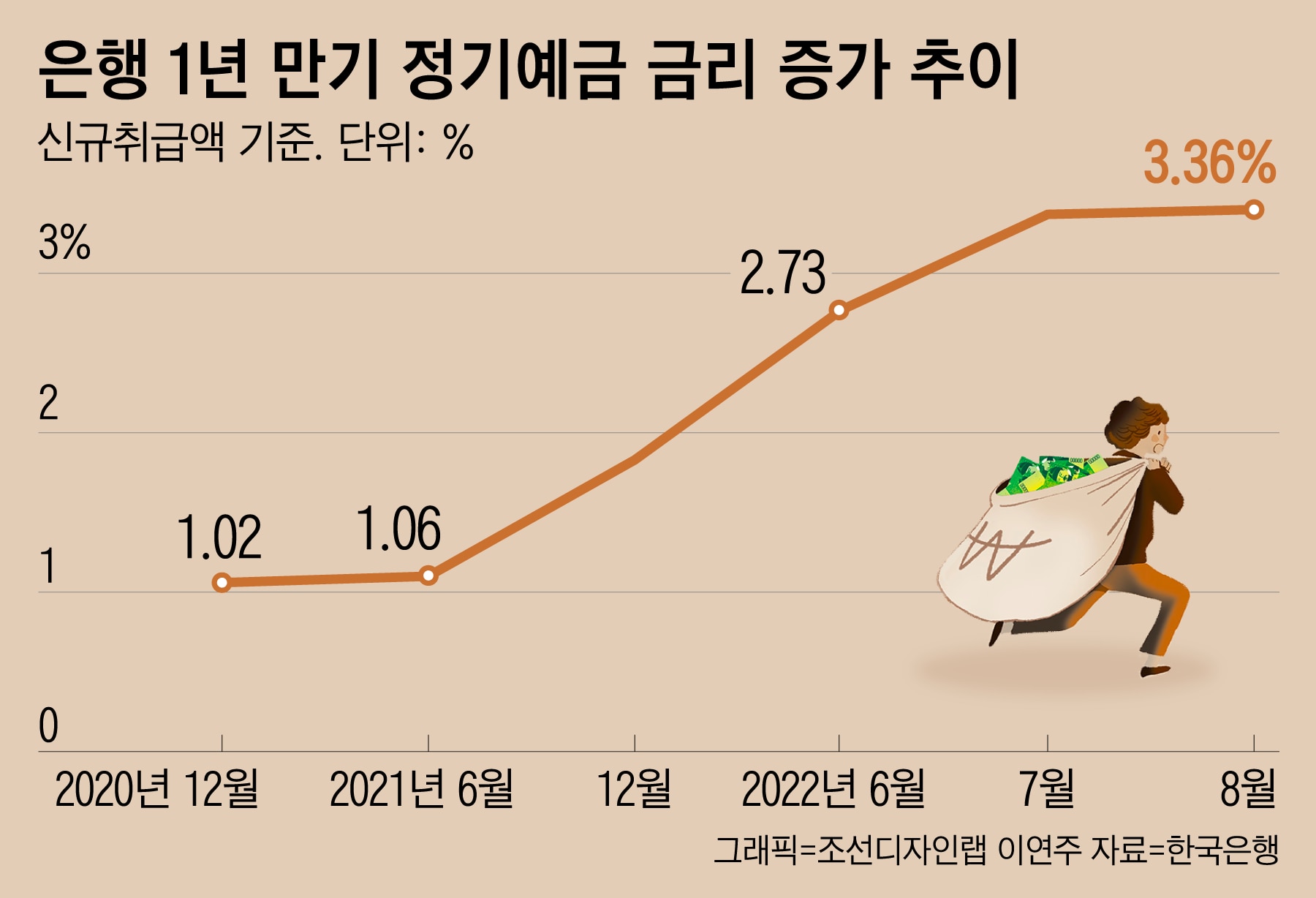

시중은행 정기예금 금리가 슬금슬금 오르더니 어느 새 연 4.5%까지 올랐다. 2금융권도 아닌 대형 시중은행 금리가 연 4.5%를 찍은 것은 12년 만이다.신한은행은 5일 “1년 만기 정기예금에 아무 조건 없이 연 4.5%를 제공한다”고 밝혔다. 금액 제한이나 카드 사용 등과 같은 까다로운 조건이 없는 깔끔한 연 4.5%다. 은행 창구와 모바일에서 전부 연 4.5% 금리가 적용된다.신한은행 관계자는 “연 4.5% 정기예금은 지난 2010년 2월이 마지막이었고 이후에는 금리가 계속 떨어졌다”면서 “초저금리였던 작년 8월만 해도 정기예금 금리가 연 1%도 안 되었는데 올 들어 연 4%대까지 빠르게 상승했다”고 말했다.

이날 오전부터 재테크 커뮤니티는 연 4.5% 예금 등장 소식에 떠들썩했다. 저축은행 등 2금융권보다 오히려 시중은행 예금 금리가 높아지자 뭉칫돈도 들썩이고 있다. 5일 저축은행중앙회에 따르면, 저축은행권 1년 만기 최고 금리는 연 4.36%로, 신한은행 예금 금리보다 낮다.지난 달 저축은행에서 연 4% 특판 예금에 가입했다는 50대 주부 이모씨는 “저축은행도 아닌 시중은행에서 연 4.5% 고금리 예금을 보다니 거의 10여년 만인 것 같다”면서 “이자 차이가 커서 기존 예금은 해지하고 새로 가입해야겠다”고 말했다.

고금리 정기예금은 부동산 시장에도 적잖은 영향을 미칠 전망이다. 노후 자금 2억원으로 부동산 구입을 저울질하고 있던 60대 황모씨는 “요즘 보증금 1억원을 월세 30만~35만원 정도로 환산한다는데, 은행 예금에 넣어두면 세입자와 입씨름할 필요도 없고 편하게 1년에 900만원 생기니 부동산 구입과 예금 가입 중에 득실을 따져봐야겠다”고 말했다.

편득현 NH투자증권 WM마스터즈 전문위원은 “예금 금리가 한동안 더 올라 연 5% 시대가 열릴 수도 있으니 목돈이 있다면 한꺼번에 다 넣지 말고 분할 가입을 추천한다”면서 “금리가 고점을 찍으면 경기 침체를 이유로 다시 급격하게 내릴 수 있는 만큼, 고점에서 최대한 장기로 가입하는 전략도 필요하다”고 말했다.

올 들어 은행 정기예금은 부동산과 주식시장 부진에 길 잃은 시중자금을 무섭게 빨아들이고 있다. 4일 금융권에 따르면, KB국민·신한·하나·우리·NH농협 등 국내 5대 은행의 9월 말 정기예금 잔액은 760조5044억원으로 집계됐다. 한 달 만에 30조6838억원 증가했다. 1월 말과 비교하면 93조7275억원 늘었다.

한편, 우리은행도 지난달 30일부터 개인 고객에게 1년 정기예금 금리로 연 4.5%를 주고 있는데, 100만원 이상이어야 하고 모바일(WON플러스 정기예금)에서만 가능하다. 국민은행도 모바일앱에서 6개월 4.2%, 3개월 3.7% 특판 예금을 판매 중이다.

만 65세 이상 거주자라면 예금에 가입할 때 비과세 혜택도 놓치지 말자. 5000만원까지 이자소득에 대해 비과세가 적용된다. 또 거액을 예금에 장기로 넣는 경우, 만기 때 이자소득이 2000만원 이상이면 금융소득종합과세 대상자가 되고 피부양자 자격에서 빠져 건강보험료 부담도 생기므로 주의해야 한다.

ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지

'부동산 > 세무와 세금' 카테고리의 다른 글

| 등록 말소 다가오는데 대책 하세월..속타는 임대사업자·세입자 (0) | 2022.08.24 |

|---|---|

| 주택증여, 올해 안에 하면 좋은 2가지 이유 (0) | 2022.08.23 |

| '상속-이사' 일시적 2주택자, 종부세 완화.. 기본공제도 11억으로 (0) | 2022.06.07 |

| 세금 확 줄이고 재건축 규제 푼다..임대차3법 손질 [부동산360 (0) | 2022.03.10 |

| [최강시사] 김기식 "연봉 1억이면 3,500만 원이 세금이지만 집값 10억 올라도 몇백 내는 수준..우리나라 보유세 낮아" (0) | 2021.11.25 |