(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

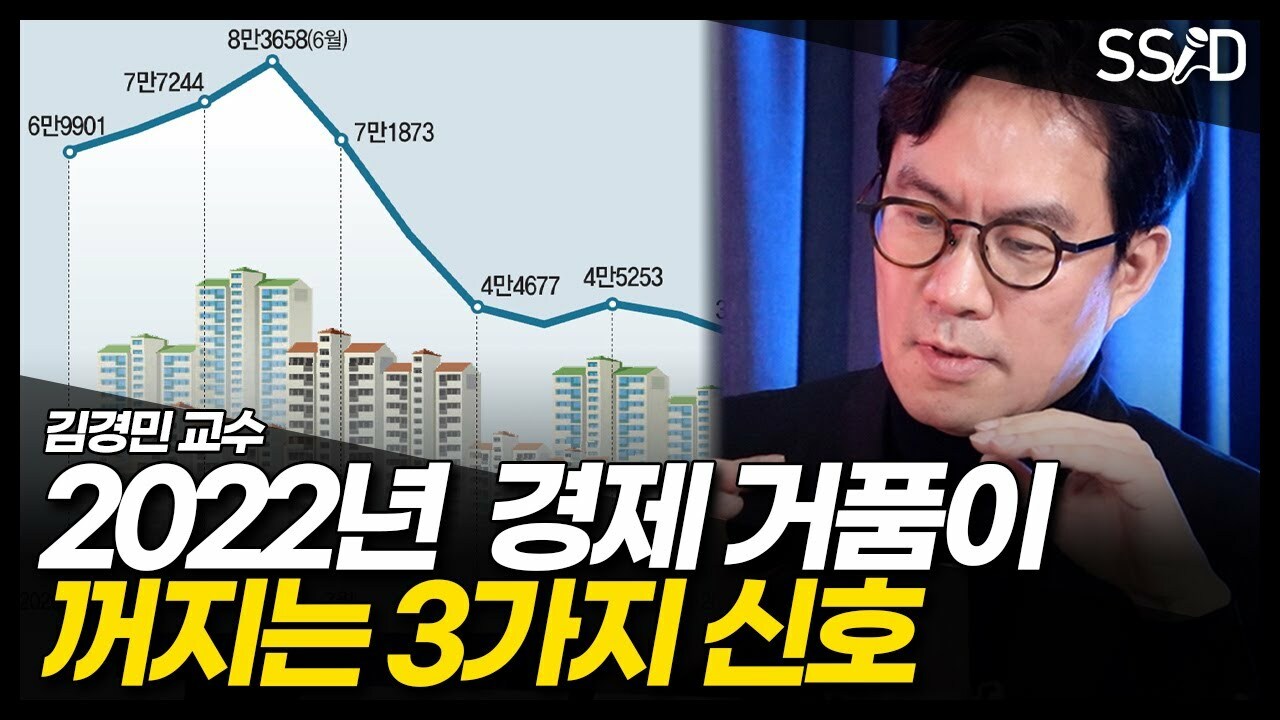

내년 이슈 3가지

2016년 이후에 이전/이후의 가격 레벨이 달라졌어요. 과거의 가격, 2019년 이전의 가격은 잊어야 합니다. 내년에 대한 이야기를 한다고 했을때 이슈는 3가지에요. 1)인플레이션2)이자율3)내년 선거, 정책효과 중 누가 더 힘이 센가의 문제입니다.

1) 선거

선거를 보면 내년 대선, 지방선거 있잖아요. 한 쪽 같은 경우는 세금 풀어준다는 얘기 하니까 세금 풀어주면 플러스고, 그걸 넘어서서 서울은 재건축과 재개발이 있다. 재건축은 아파트를 부수고 재건축하는 거고 재개발은 강북의 다세대 연립을 부수고 재개발 하는 건데 양쪽 다 미는게 재개발은 둘다 동의하고 있어요. 왜냐하면 지금 공급이 부족하다고 보기 때문에 둘다 동의하고 있어서 재개발 이슈가 계속된다면 강북에 있는 다세대 연립과 함께 그쪽은 지가가 올라갈 가능성이 높죠. 선거로 인한 정책 효과는 국지적일 것이고 주로 강북지역이 될 것입니다.

아파트재건축 같은 경우 재건축에 긍정적인 뉴스가 나오는 순간 아파트 가격을 자극할거기때문에 뜸을 들일 가능성이 높아요. 재개발은 표로 연결되는것이기때문에 양쪽정당에서 다 지지하는 정책이 될 것 같아요. 그 얘기는 곧 강북에 있는 토지시장을 자극하게 될 것이죠.

2) 인플레이션

인플레이션은 부동산가격을 높이죠. 부동산투자는 인플레이션의 헷지에요. 대표적으로 보여지는게 미국상황인데 미국은 이런 인플레이션을 보지 못했어요. 미국 쇼핑센터에 물건이 없다는건 상상도 못할 일이죠. 병목 현상인데 굉장히 크게 오고있어요. 물건 자체가 없기 때문에 가격은 올라가는게 맞아요.

심각한 상황을 보여주는게 미국의 주택가격이에요. 미국주택가격이 1960년 이후 최대치로 전국규모로 올랐어요. 그래서 인플레이션이 왔다고 보는 게 맞고요, 이 효과가 우리나라에도 전달이 될 거예요. 미국 자체에서 소비를 하는거지 미국에서 들어오질 않는다고 해요. 지금 물류대란 때문에 콘테이너 물량 못들어가고 있잖아요. 그 임팩트가 아마 우리나라에도 영향 미칠것. 인플레가 오면 경기에 안좋은것이므로 그에 대응하기위해 이자를 올리는 거죠.

3) 이자율

'인플레이션과 이자율 중 무엇이 센가?'의 문제인데 이자율을 올리기 시작했으니까 계속 올릴 것 같아요. 그러면 이자율이 인플레보다 더 크게 영향을 미칠것이고, 이자율이 지난 9월에 한번 올라서 0.75가 됐는데 11월에도 올린다는 얘기를 해서 1%가 되거든요. 그럼 지속적으로 올릴겁니다. 가격에 대해서는 하락으로 연결시킬 가능성이 높죠.

인플레이션이 우려되기 때문에 금리인상을 지체할 수 없는 상황.

따라서 한은에서도 금리인상을 지속적으로 해 갈 가능성이 있고

1% 이상으로 넘어가게 되면 부동산에 부담이 될 것이다.

금리 인상 스케줄을 잘 봐야 하는데, 미국 같은 경우 연준에서 2024까지 2.5% 올린다는 의견이 다수입니다. 내년 6월에 올린다고 했고 6월 전까지 인플레가 계속될텐데 심각하다고 생각합니다.

우리나라는 내년 몇%까지 올릴 것으로 예상하세요?

미국이 내년 0%에서 6월달부터 올린다고 하면 22년 6월부터 24년 말까지 거의 28개월동안 올릴거고 6개월, 3개월에 한번씩 올릴텐데 내년에는 0.5%, 후년에는 1.5%, 2024년에는 2.5% 이렇게 되겠죠. 굉장히 빨리 올리는 거거든요. 한은에서 기준금리를 미리 올린것은 잘한거라고 생각해요. 우린 그렇게 빨리 못올려요. 천천히 미국보다 올리면서 스프레드를 가지고 가는 게 맞거든요. 그래서 미국이 올리는 거 보다는 우리가 50bps는 더 가야한다고 하면 우리도 내년말까지는 1.5나 1.25가 될 가능성 높다. 올해 안에 1.0까지 갈 거 같고 다음단계는 1.5는 갈것같아요.그렇게 되면 우리나라 집값이 내년도에는 하락하는 모습이 나오겠다.

왜냐하면 주택담보대출 같은 경우 5%대 얘기가 나오고 있는데 5%대면 부담이 상당한 거예요. 15억 이상은 다 캐시로 사니까 빼고, 6억 이하가 광풍이 불어서 올라갔잖아요. 주담대가 60%까지 나오니까 5억 주택이라고 했을 때 3억 대출받고, 나머지 2억에서 자기돈으로 5천~1억 받고... 신용금리는 담보가 없으니까 주택담보대출보다 높을거예요. 그럼 부담이 상당히 올 것 같아요.

주택시장 하락할때 양극화가 나타나겠네요?

전세계적으로 주택시장이 하락하면 고가주택은 위험자산에서 더 떨어져요. 우리나라는 15억이상 살 때 주택담보대출로 막아놨기 때문에 현금으로 샀죠. 그럼 본인이 현금으로 30억을 샀다고 하면 30억 이하로 안팔겠죠. 원래 더 떨어지는것이 맞지만 현금으로 산 사람들이 팔지 않을 것. 그런데 오히려 담보대출을 많이 낀 6~9억 이하 주택은 대출이 껴있기때문에 여기가 더 떨어져요. 일반적으로는 고가주택의 하락폭이 저가주택보다 더 큰게 정상인데, 지금 상황에서 금리인상을 하게되면 저가주택이 더 강하게 하락할 가능성이 있다. 특히 대출이 가능했던 9억이하 주택들이 더 떨어질수있어요.

더 자세한 내용은 다음 영상을 참고하세요!

'투자노트(주식)' 카테고리의 다른 글

| 인텔리안테크, 분기 최대 매출 달성·원웹 사업 순항…목표가↑-유진이데일리 (0) | 2021.11.17 |

|---|---|

| '계륵'이었던 전해액 10여년만에 '잭팟'...올해만 122% 오른 이 기업 (0) | 2021.11.15 |

| 씨아이에스, ‘리비안’ 시작으로 수주 물꼬 트나 (0) | 2021.11.08 |

| "부동산 폭락에 2030 패닉 우려..암호화폐 세금 미뤄야" (0) | 2021.11.05 |

| 일진파워 SMR개발착수 (0) | 2021.11.04 |