|

[최인용 가현세무법인 대표세무사] 개인사업자가 사업이 잘되면 세금의 부담이 어려워진다. 세금 절세를 위해서는 법인으로 전환하는 것이 유리하다. 그러나 법인으로 전환할 때 망설이게 되는 이유가 있다. 바로 법인의 자금을 투명하게 관리 하는 것이 어렵기 때문이다. 특히 성실신고 대상 사업자가 되는 경우에는 법인 전환을 고민한다. 법인전환의 경우에는 어떤 장단점이 있으며, 올해 법인전환 하는 것과 내년에 할 때 유리한 점은 어떤 것이 있을까? 법인전환을 통한 영업권 평가시 유의해야 할 사항에 대해 알아보자.

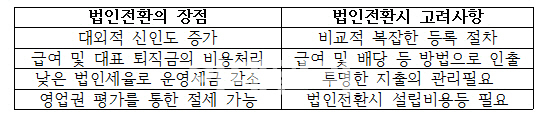

① 법인전환의 장단점과 고려할 사항

법인으로 전환한다는 것은 개인사업자를 폐업하면서 법인사업자를 새로 만드는 일이다.

여러 형태의 법인전환 방법이 있지만, 자산이 많지 않은 경우 개인의 영업에 대한 내용을 법인이 인수하는 방법으로 법인의 전환을 하는 것이 일반적이다.

법인은 개인 사업에 비해 다음과 같은 유리한 면이있다. 먼저 지분으로 소유관계가 표현되기 때문에 적절한 지분의 배분이 용이하다. 또 대외적으로 신인도면에서도 유리하여 영업적인 면에서 유리한 부분이 있다. 그리고, 개인사업자는 대표에게 급여를 줄 수 없지만, 법인은 대표이사에게 근로소득을 지급할 수 있다. 따라서 대표이사의 급여가 인건비로 비용처리되고 향후 퇴직금을 통해 비용을 지급할 수 있다. 같은 이익을 내더라도 법인은 개인에 비해 이익이 적어진다. 따라서 세금을 낼 과세표준 자체가 적어진다. 또한 개인소득세율 대비, 법인세율은 비교적 낮으므로 사업운영의 자금부담이 절감될 수 있다.

|

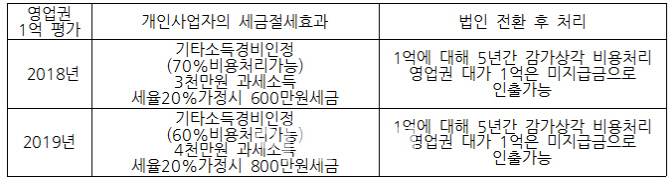

② 영업권 평가를 통한 절세방법

개인 매장을 운영하는 사업자는 처분시에 영업권이나 권리금을 받고 넘기기도 한다. 법인으로 전환 하는 경우에도 개인사업의 영업권을 평가하여 법인으로 전환하여 넘기면 비교적 낮은 세율이 적용되어 유리하다.

특히 기타소득으로 인정되는 영업권의 경우에는 일정비율(현행70%)만큼 비용으로 인정되어 실제 소득은 별로 없이 법인 전환시 유리하다. 이러한 권리금의 비용처리는 2019년 이후에는 60%만 인정되므로 법인전환을 올해 하는것과 2019년 이후에 하는 것은 절세적인 측면에서 차이가 있다.

|

법인전환을 하게 되면, 기본적인 소득세와 법인세의 차이 이외에도 대표이사의 급여책정이나 퇴직금등을 이용해 절세 방법을 검토해 볼 수 있다.

개인대표는 급여가 인정되지 않는다. 따라서 근로소득이 없으며 퇴직금도 설정할 수 없다.

특히 대표이사는 법인 전환한 년도에는 기타소득으로 인정되는 금액이 높으므로 적정한 인건비 설정을 통하여 종합소득을 낮추는 것이 유리하다. 법인전환 연도에는 면세점에 가까운 근로소득만으로 급여를 최소로 설정 하는 것이 가능하다. 퇴직금도 정관의 규정에 따라 비교적 높은 퇴직금을 적립할 수 있다.