우주산업) )

고채연료보다 액체연료 개발이 어렵다

재사용 로켓은 액체연료이다(착륙시 점화를 하기위해! 고채는 한번 점화되면 끝날때 까지 탄다)

누리호는 액체연료 사용했다

재사용 로켓 성공은 2015년!(이때 부터 많은 것이 바뀜!)

핵심은 위성통신

저궤도 - 90분에 지구 한바퀴 돔

정지궤도-먼 위성 지구랑 같이 움직여 정지됨(365일 정지 상태임 = 지구랑 같이 돌아가기 때문)

과거 트렌드는 정지궤도(거리가 저궤도 보다 멀리 있음)도 단점은 거리가 멀어서 통신 신호가 약함

저궤도는 통신산호가 쌔다

즉 요즘 발사 비용이 낮아지니 많이 쏘게됨

통신위성-통신용도

관측위성-관측용도

핵심은

저궤도 통신위성(스타링크 : skt, kt 하는 역할이 같음)=인터넷산업

저궤도 관측위성

기지국까지는 유선이라 우리는 유선 통신이다

단점

1 물리적으로 기지국 놓을수 없는 곳은 사비스가 안된다

2 설치가 되더라도 돈이안되면 설치 안됨

3 하늘위 바다위는 살치가 안됨

그래서 전세계 인터넷 보급률이 낮은 60%가 안됨

저궤도 통신위성 장점이 막히는게 없고, 바다위 산위 바다위 가능,

스카이라이프는 정지궤도로 본다 -날씨 양향 받음

안테나가 쉽게 만들수 잇는 이유 : 지구랑 같이 돌며 365일 같은 위치인 정지 궤도이기 때문

저궤도는 가까워 날씨 영향 덜 받음(음영지역 줄어든다 통신 다됨)

저궤도는 안태나가 쉽게 만들수 없다. 계속 지구를 돌기 때문에 위성이 지나가면 그다음 위성을 트래킹해야 되는데 그걸 계속 트래킹 하는게 어렵다

저궤도위성 통신이 초입 산업이다

스타링크프로젝트 원웹프로젝트(인텔리안 테크와 계약 중 그래서 안태나를 공급)그다음 후발 프로젝트 카이퍼

시도 하지 않은 사장이다

관측위성의 수요는 군사 쪽이다

저궤도면 계속 움직이기 때문에 어쩔수 없이 다른 나라를 찍을 수있다

저궤도 위성도 5~10년 경우 수명이 있다(선진국만 있었다) 1개만 있어도 90분에 한번 씩 한곳을 찍을수 있음(한국 부산 한 지점을 90분에 한번씩 찍을 수 있음)

재사용 로켓 개발 후 발사 비용이 낮아져서 신흥국도 쏠수 잇게 되어 이 시장이 커질 것으로 본다

민간 기업도 관측 위성을 활용하기 시작했다

월마트에서는 주차 차량 대수로 매출을 예측한다

공항에서는 항공기가 정박햇는지

원유 저장도 옥상을 찍어서 원유가 얼마나 있는지

해운 물동량

이 시장이 커지기 위해서 ai 발전해야되거 화질이 좋아져야 된다->쎄트렉아이(관측위성 제조 업체)

항법위성 GPS 미국의항법시스템 임

전세계 미국 유럽연합 중국 러시아만 gps 시스템이잇다 우리는 미국 껄 쓴다

Kps로 한국 gps 개발 하려 함 - 기업없음

다음은 국내 우주산업이다

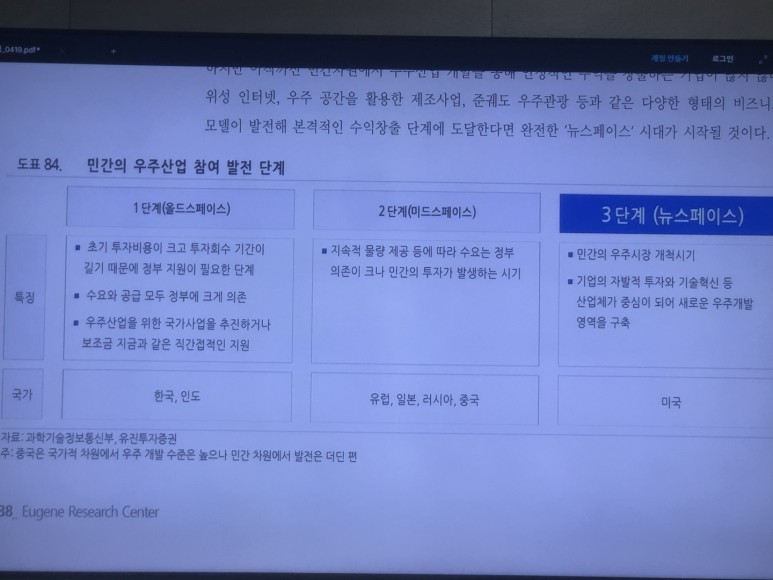

단계 분류 기준은 민간 참여 많이 한 기준

1단계 한국은 아직 국가 산업이다

국가 수주는 단점

1 매출 규모가 작고

2 경쟁 차열해 마진이 안좋다

미국은 민간이 주도

국내 매출도 있지만 해외 매출있는 기업에 투자하기 좋다. 아니면 해외에 투자!

정확하게 우주산업 관련 매출이 얼마인지 봐야된다

애어로스페이스는 대부분 방산이다

그러나 사실 글로벌 기업도 마찬가지다.

그래서 순수한 우주산업 매출 국내 회사는 인텔리안 테크와 쎄트렉아이 이다

인텔리안테크 - 저궤도 원웹과 계약, 위성 안테나 목표 88,000

해상용 안테나 만들고 있었는데 정지궤도용

해상용은 배가 움직이기 때문에 정지궤도라도 트레킹이필요 했다(육상은 고정이라 트레킹필요없음)

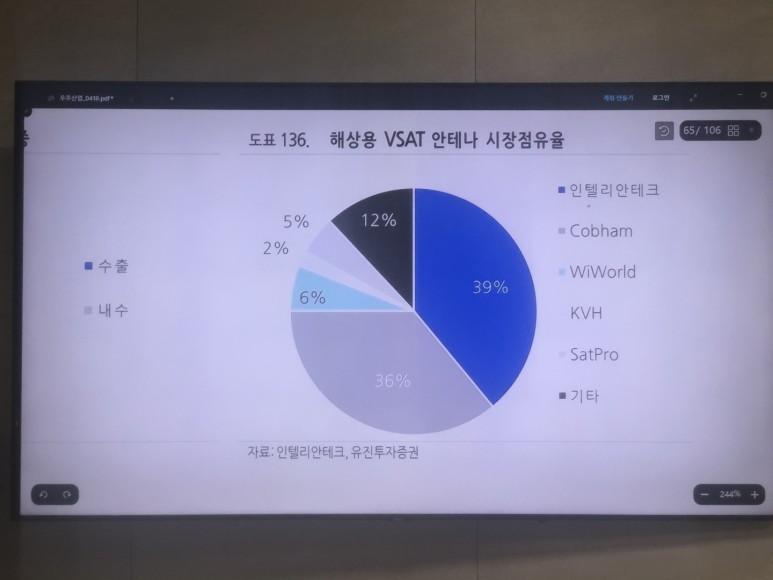

윈웹이랑 거래 할수 있었던 이유는 해상용 v set(저퀄리티 인터넷 서비스)안테나 1등기업이었기 때문!

인텔리안과 원웹 첫 계약이 2019년 말이었다

트레킹 기술이 어렵긴하다

두 기업이 독점인데 코배암은 저궤도 포기

인텔리안이 선점 한 것이다

원웹에 19년말 계약 21말 납품으로 2년 개발함

안태나 개발하려면 원웹의 위성과 주파수를 맞춰야 되기 때문에 독점이라 보면 된다. 기술없는

다른 기업에 추가 계약 할 가능성 없다

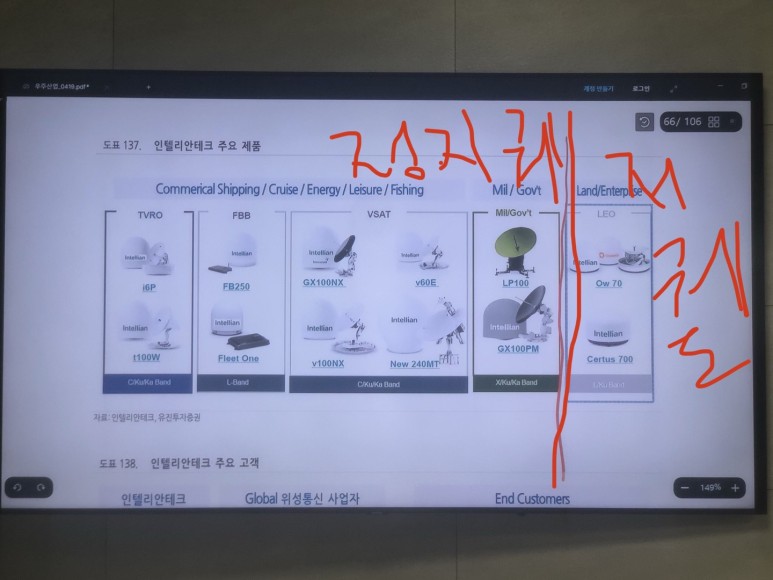

인텔리안테크 위성안테나 종류

B2B(기업 정부), B2C(가정집-wifi)

오른쪽 가정용 평판 안테나가 필요!

옥상에 안테나 설치 후 방안에 wifi 처럼 사용

B2B는 좀 더 안테나가 크다 -넓은 지역 커버

코로나 터지고 크루즈 선박 중단으로 해상 v set 매출이 너무 안나옴

최근 크루즈 재기로 매출에 반영될것이라 봄

원웹 매출은 빠르면 3분기 늦어도 4분기 본다

원웹은 북극으로 B2B를 시작해서 커버를 늘려간다

목표 88,000 은 저궤도 위성통신 성장성 과 해상용 v set 매출 상승으로 본다

만약 원웹이나 스타링크 가입자수가 늘면 인텔리안테크다!!!!

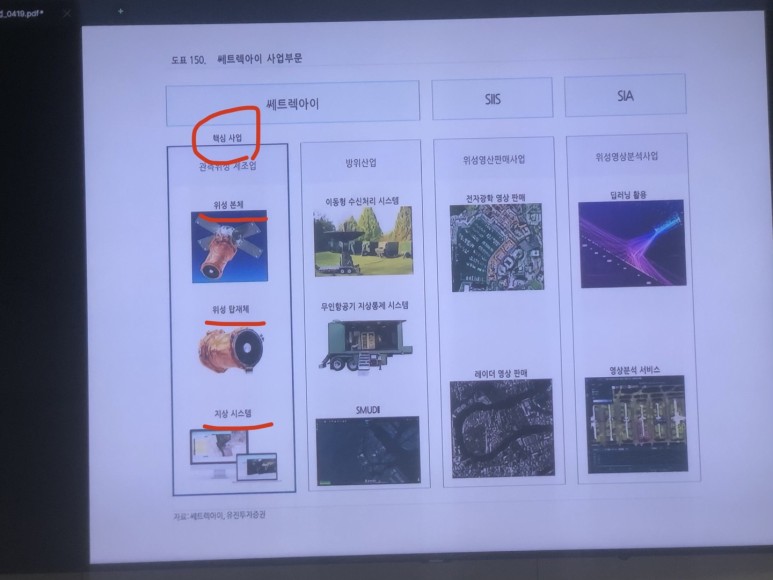

쎄트랙아이! 목표 71,000

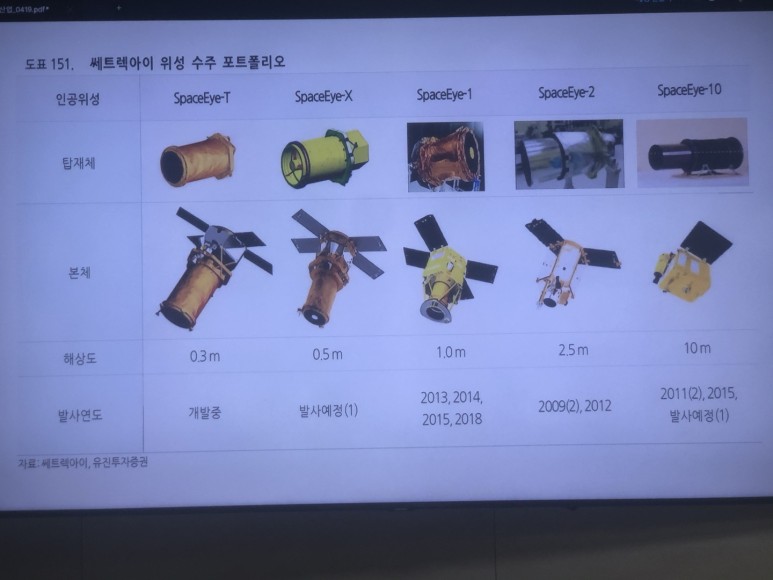

관측위성, 국내 유일 위성시스템 개발 기업(위성 부품 만드는 회사 몇 잇지만 위성 전체 제작&지상 소프트웨어 까지 제공 가능)

위성 탑재체-위성의 기능 담당 관측이면 카메라 렌즈

위성 본체- 탑재체 기능 할수 있게 도와주는 태양광 펼쳐 연료 받기, 자세제어

국가단위 수주가 많이 일어남

수주 발생하면 4~5년 매출 나누어 발생 수주는 몇백억임

경쟁사 재비 가격이 메리트있음

해상도는 낮을수록 좋음

수주하고 2~3년에 매출이 젤 많이 발생함

경쟁사는 대기업임 볼에어로스페이스, 보잉 플렛폼으로 선진국 계약 쉽고, 중동 아시아는 싼거 선호

인공위성의 수명은 사실 지구 궤도를 한번 돌기 시작한 물체는 지구가 멸망할때까지 돈다 인공위성은 자세제어 & 지상 신호 받을때

에너지를 쓰는데 에너지 잔량이 다되가면 수명 다됐다 본다(태양광은 한계가 있고 배터리로 함)

마지막 에너지로 지구에 떨어져야 된다 - 요즘기술력이다(대기권으로 떨어져 타서 없어지는)

인공위성 수명의 결정 - 1 배터리 용량 2 자세제어를 얼마나 많이 하나(궤도 수정할때, 관측 지역 변경 시)

쌔트렉아이 신규 수주 가능성?! 한화에어로스페이스가 인수 함. 안정적으로 중 장기 적으로 꾸준히 성장하는 좋은 회사라 본다(탑재체만 바꾸는 통신위성을 만들지는 않을것 같다, 한화가 인수시 한화시스템은 통신위성 쪽 탑재체 쪽이라 시너지 낼수도 있다)

한화도 저궤도위성통신 사업을 한다고 했는데 시너지 발생도 가능함. 한화가 원웹에도 투자함(한화는 쎄트렉의 본체 기술을 탐낼수도 있다, 원웹은 쎄트렉이랑 시너지 낼수 없다 왜냐면 원웹은 자체 개발한다!)

속도는 통신위성이 투자가 제일 쌔고 관측위성은 국가기관이라 폭발적 수요 증가는 아니다

그래서 밸류도 인텔리안이 더 높다

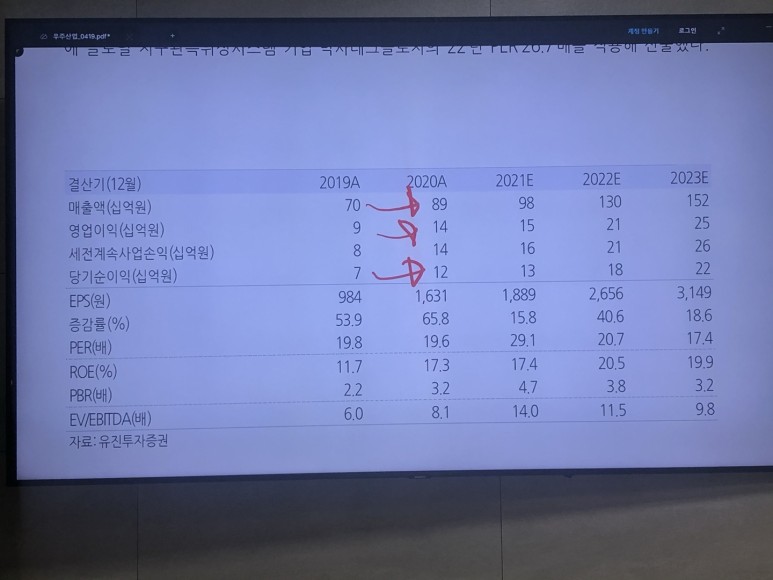

쌔트렉아이 목표 71,000

-> 중장기 성장성 코로나지만 국가 수주로 영향없음, 수주잔고 최고, 가격경쟁력으로 중동 아시아 수주 가능성있음

한화시스템도 안테나회사 두곳 인수했는데 저궤도 강자아닌가?

두군데다 스타트업이다. 상용화가 아님. 내부작 개발 단계임.

리스크

인텔리안테크 - 1 원웹의 사업이 원할하지 못할때 2 해상용 안테나 매출이 많이 안올라온다면

쌔트랙- 1 22년 수주가 되는게 관건

***** 오랜만에 새로운 산업 섹터를 알아봤는데요 이쪽 흥미 진지 하네요 ㅎㅎㅎ 스페이스x의 재사용 로켓을 만들고 나서부터는 시장의 문의 활짝 열리고 그만큼 민간에서 개발이 엄청나게 일어나는것 같습니다. 앞으로 저궤도 통신 위성을 누가 차지 하느냐가 앞으로 세계를 움직일 수 있을것 같네요 ㅎㅎ 한국이아니라 전세계로 가는 산업이라 재미 있고 흥미있게 본것 같습니다 ㅎㅎ 아직 매출은 시총 만큼은 아니지만 앞으로의 기대치가 높은 매수자들이 만든 시총인것 같지만 기술력이 있다면 앞으로의 매출이 기대가 되며 공부를 좀더 해봐야 될것 같습니다 ㅎㅎ 이 산업이 얼마나 포텐셜이 있는지 그리고 윈웹이 얼마나 케파를 확보할 건지가 인텔리안 한테는 제일 중요한 포인트 같습니다 ㅎㅎ 감사합니다 한시간 반동안 많이 배웠네요 ^^;;*****

[출처] 우주산업) 저궤도 위성, 안테나(인텔리안테크, 쎄트렉아이)|작성자 투비전

'투자노트(주식)' 카테고리의 다른 글

| "내년 제약·바이오 키워드 CDMO·신약..삼바·유한양행 유망" (0) | 2021.11.18 |

|---|---|

| 쎄트렉아이, 위성 산업 성장세에 한화그룹 시너지까지 기대-KB (0) | 2021.11.17 |

| 쎄트렉아이, 한화와 세계 최고 해상도 위성 개발한국경제 (0) | 2021.11.17 |

| 인텔리안테크, 분기 최대 매출 달성·원웹 사업 순항…목표가↑-유진이데일리 (0) | 2021.11.17 |

| '계륵'이었던 전해액 10여년만에 '잭팟'...올해만 122% 오른 이 기업 (0) | 2021.11.15 |