[방범권의 부동산 稅說] 감정평가를 활용해 양도세 폭탄 피하는 방법

서울 강남구에 사는 A(57)씨는 퇴직 후 제주도에서 감귤 농장을 운영하며 노후를 보낼 요량으로 2003년 제주도에 300평 정도 되는 토지를 3억원에 샀다. 당시에 비교적 싼 가격에 산 것이다. 그런데 올해 이 땅을 매각하려고 주변 부동산중개업소에 시세를 확인했더니, 땅값이 20억원으로 급등했다. 만약 지금 이 땅을 팔면 양도소득세만 6억원 이상 내야 하는 상황이어서 골머리를 앓고 있다. A씨에겐 다른 방법이 없을까.

서울 강남구에 사는 A(57)씨는 퇴직 후 제주도에서 감귤 농장을 운영하며 노후를 보낼 요량으로 2003년 제주도에 300평 정도 되는 토지를 3억원에 샀다. 당시에 비교적 싼 가격에 산 것이다. 그런데 올해 이 땅을 매각하려고 주변 부동산중개업소에 시세를 확인했더니, 땅값이 20억원으로 급등했다. 만약 지금 이 땅을 팔면 양도소득세만 6억원 이상 내야 하는 상황이어서 골머리를 앓고 있다. A씨에겐 다른 방법이 없을까.

지난해 정부가 8·2부동산 대책을 내놓은 이후 다(多)주택자 중과세 강화에 따른 양도소득세 부담으로 부동산 보유자들이 몸살을 앓고 있다. 양도세 부담 증가는 주택뿐만이 아니다. 수년 전 낮은 가격으로 취득한 상가 건물이나 토지 소유자들도 마찬가지 상황에 놓여있다. 하지만 감정평가를 적극 활용해 증여받으면 세금 부담을 크게 줄일 수 있다.

증여받은 부동산을 양도할 때 취득 당시 가액은 일반적으로 증여 당시 재산평가액을 통해 결정된다. 증여 당시 재산평가액은 아래와 같이 상속증여세법상 평가액으로 결정한다.

상속증여세법상 평가액은 아파트처럼 같은 단지에서 거래가 많은 물건들은 유사매매사례가에 해당하는 증여 전후 3개월 이내에 거래한 거래가로 평가한다. 하지만 토지나 단독주택, 상가건물처럼 유사매매사례가를 적용하기 힘든 부동산은 증여받으면서 감정평가를 두 곳에서 받아두면 좋다. 나중에 양도할 때 해당 감정평가액이 양도하는 부동산의 취득가액이 되기 때문이다.

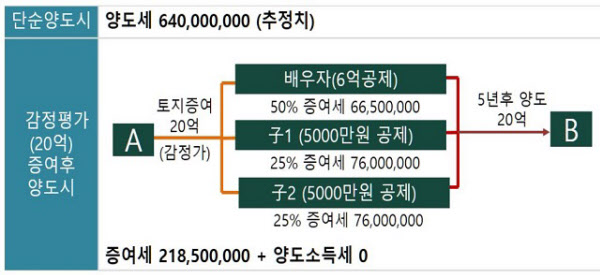

A씨처럼 3억원에 취득한 토지를 20억원에 그냥 양도하면 6억4000만원의 양도소득세를 부담해야 한다. 하지만 배우자와 두 자녀에게 토지를 증여하면서 시세에 맞는 가액으로 감정평가를 받으면 세금 부담이 크게 줄어든다. 전체 감정평가액 20억원 가운데 배우자 6억원, 두 자녀 각각 5000만원씩 증여 재산 공제를 차감한 증여세가 2억원쯤 나온다. 다만 양도소득세는 전혀 내지 않는다.

다만 주의할 점이 있다. 증여받은 부동산을 5년 이내 양도하면 배우자 등 이월과세 또는 부당행위부인에 해당돼 당초 증여한 증여자의 취득가액이 증여받은 수증자의 취득가액이 돼 세금 부담이 오히려 늘어날 수 있다. 부동산을 증여한 후 양도할 경우에는 반드시 전문가와 충분히 상담하고 증여 가능 여부와 적당한 시점을 결정해야 한다.